利率:市场高久期,债市怎么看?

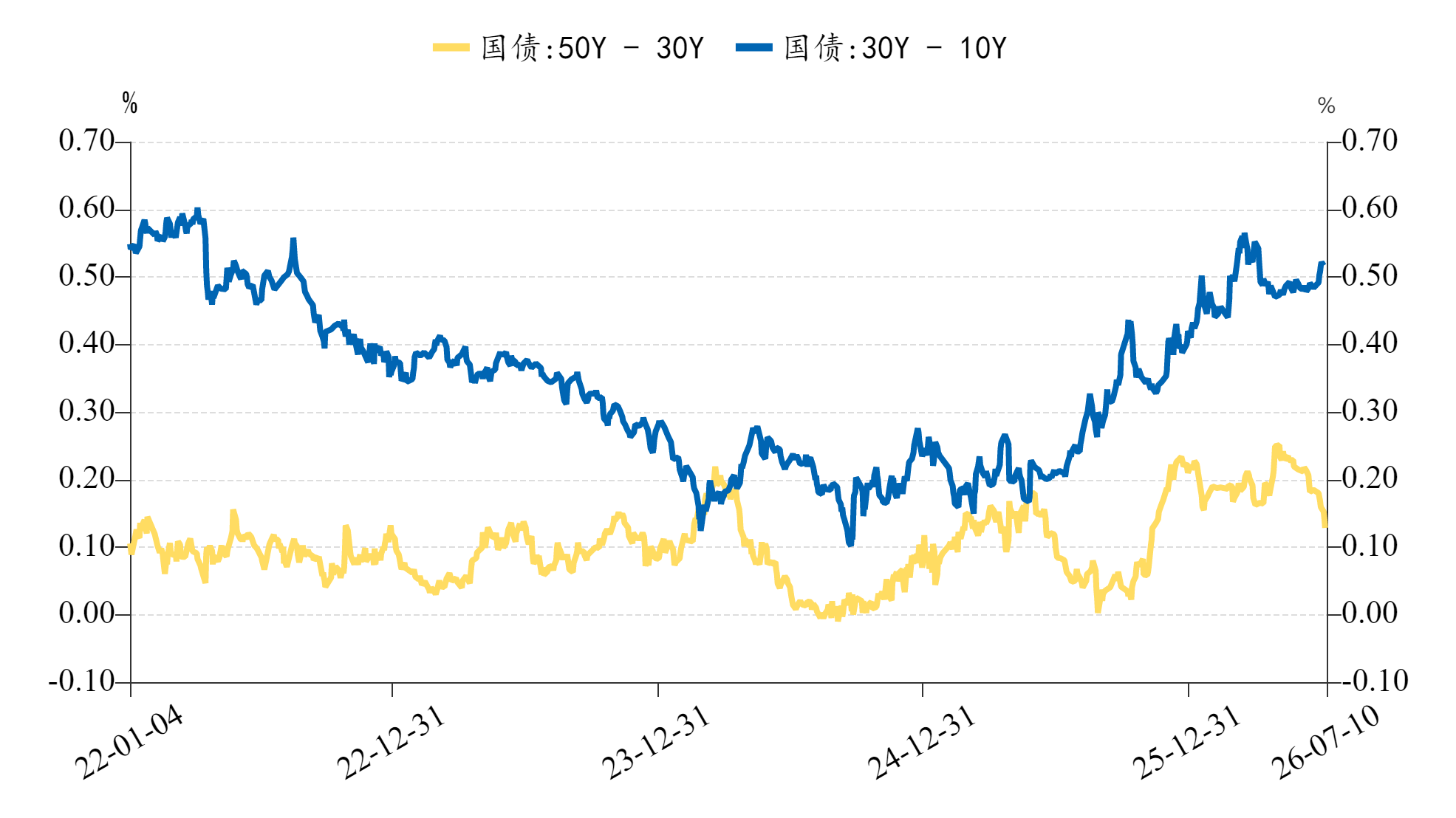

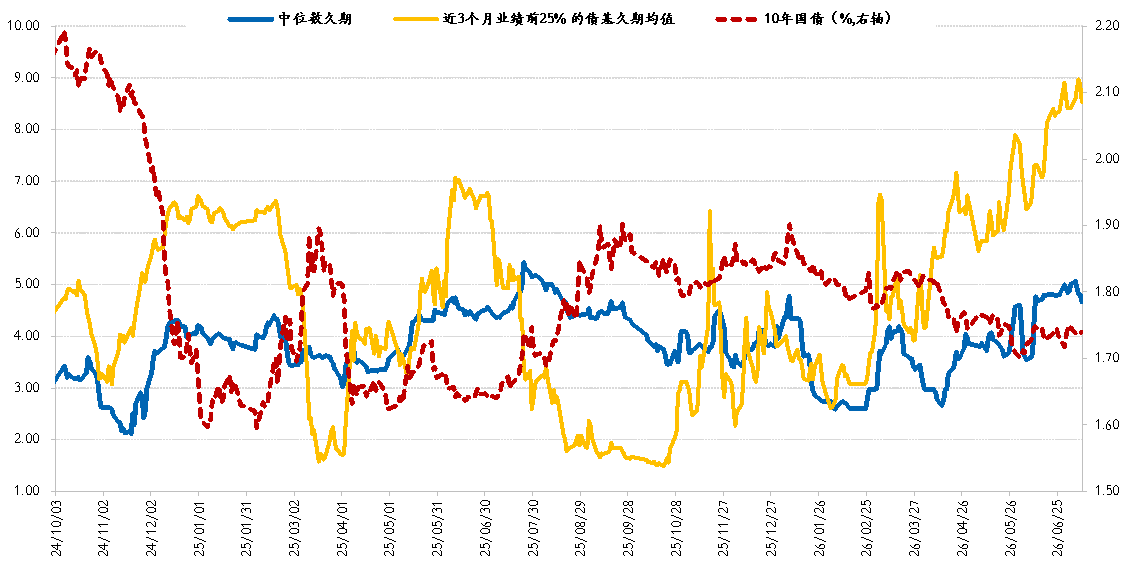

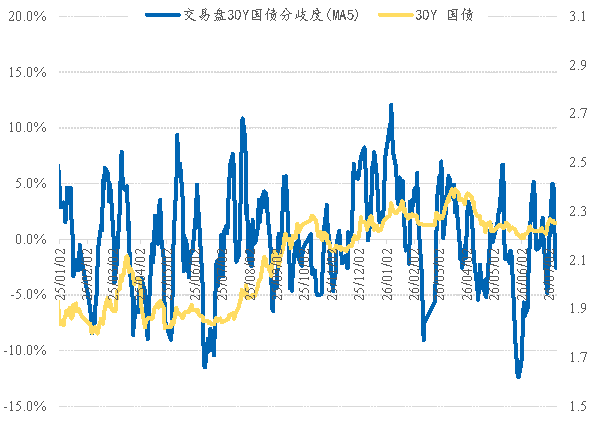

近期,保险明显加大了对50年国债的买入力度,基金久期也处于年内高位。二者虽然思路不同,但似乎都指向一个结果——高久期。为什么保险现在加仓50Y?一方面是险资上半年配长债力度不强;另外,近期权益市场面临内部剧烈分化、情绪阶段性走弱的压力。会不会对30Y有积极影响,毕竟国债30-10Y利差仍在高位?市场比较容易解读为利多,上周30年国债的确也是多跟随下行。但从历史来看, 30Y-10Y与50Y-30Y期限利差走势经常呈现出背离状态。近两年随着交易盘久期的逐步拉长,30Y国债的交易属性逐渐增强,保险的参与偏好降低。从交易数据观察,保险参与地方债的意愿与力度,也明显强于同期限国债。而对市场而言,可能不宜有太高期待。如何理解基金的高久期?上周,利率债基中位数久期小幅降低,但仍处高位,目前处于2026年以来83.3%历史分位数。…

市场高久期,债市怎么看?

保险买50Y如何理解?

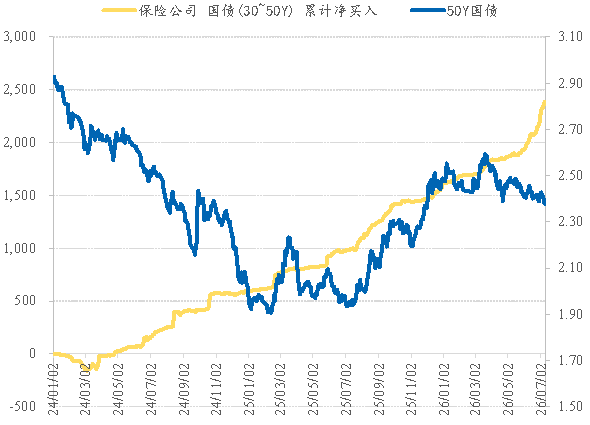

近期,保险明显加大了对50年国债的买入力度。从二级市场净买入规模观察,近期买入速度明显加快,已经达到过去2年同期最高水平,甚至已经超过2024年全年的水平。也是由于保险的持续净买入,50年国债的利率进一步下行,目前已经达到2.378%,为2026年内新低。

为什么保险现在加仓50Y?

一方面是险资上半年配长债力度不强;另外,近期权益市场面临内部剧烈分化、情绪阶段性走弱的压力。

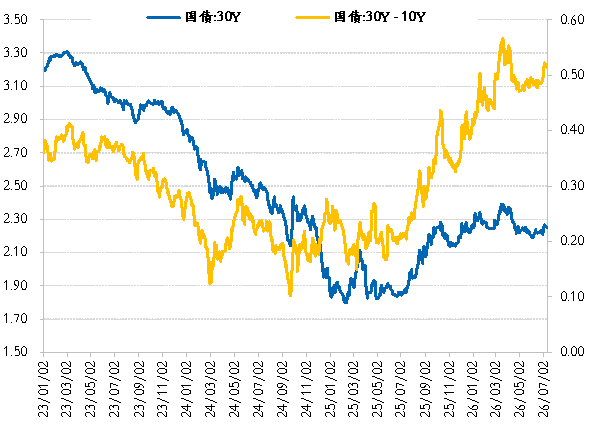

从期限利差来看,国债50Y-30Y期限利差快速被压降,目前已经仅12.5bp,同样为年内新低。由此,引发市场关注一个问题,国债30Y-10Y期限利差目前处于高位,能否跟随压降?

从历史来看,50Y-30Y期限利差走势与30Y-10Y期限利差同步关系并不明显,甚至在某些阶段还会显著背离。如2025Q3,30Y-10Y期限利差持续走阔的阶段,50Y-30Y期限利差反而持续压缩。

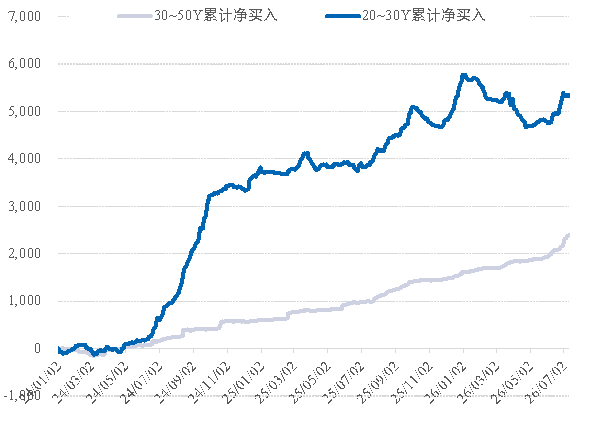

从底层逻辑来看,50Y国债配置属性强,流动性稍弱,保险具有较强的边际定价能力;但30Y国债近几年交易属性逐渐增强,保险的参与偏好降低,部分保险机构配置盘从30Y移仓到50Y。

配置盘加码长债,影响怎么看?

市场比较容易解读为利多,30年国债的确也是多跟随下行。但从历史来看,近两年30Y-10Y与50Y-30Y期限利差走势经常呈现出背离状态。近两年随着交易盘久期的逐步拉长,30Y国债的交易属性逐渐增强,保险的参与偏好降低。

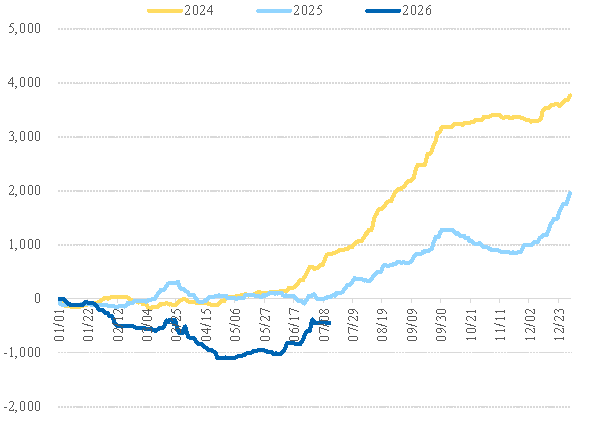

从买盘来看,保险的确在加大对长久期债券的投资,但参与地方债的意愿与力度,似乎也明显强于同期限国债。截止2026年7月12日,保险买入20~30年利率债总规模8029.5亿,其中地方债8460.3亿,国债和政金债合计为负。

综合来看,险资加仓50Y的确是当前重要的增量资金,但其对交易盘占比较高的30Y影响较为有限,保险等配置盘更多还是通过参与地方债满足配置需求。而对市场而言,可能不宜有太高期待。

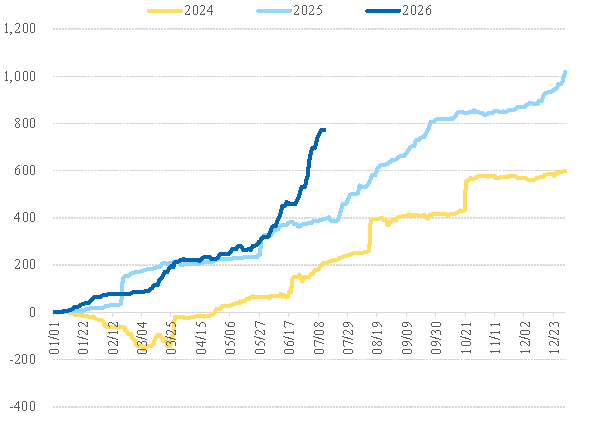

基金的久期和业绩如何?

利率债基中位数久期小幅降低,但仍处高位,目前处于2026年以来83.3%历史分位数。其中,绩优债基(近3个月业绩前25%的债基)久期在高位震荡,呈现出先上后下,但目前仍处于年内88.1%历史分位数水平,处于2024年以来97.5%历史分位数水平。

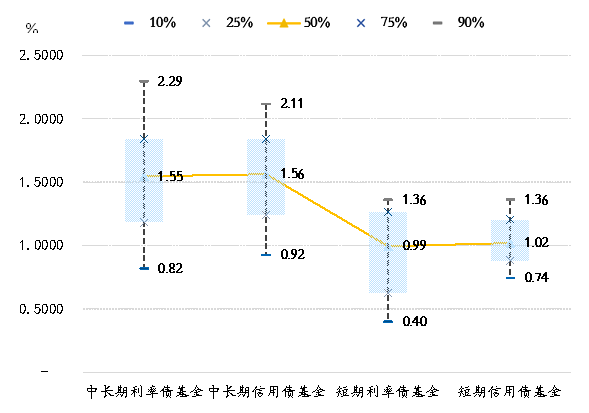

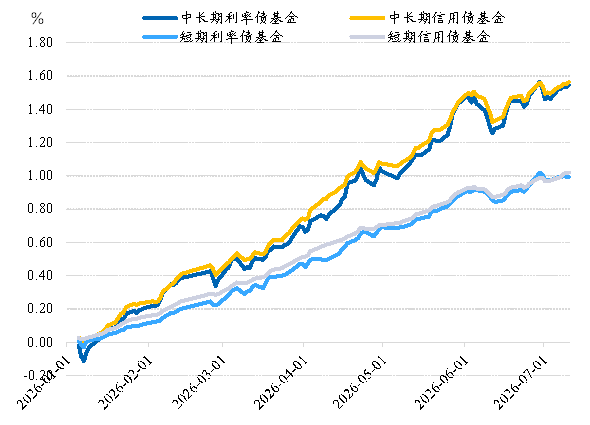

从业绩表现来看,年初至今,中长久期利率和信用债基的确呈现出不错的表现,这可能也是当前无论是绩优债基,还是基金久期中位数,都不算低的原因。

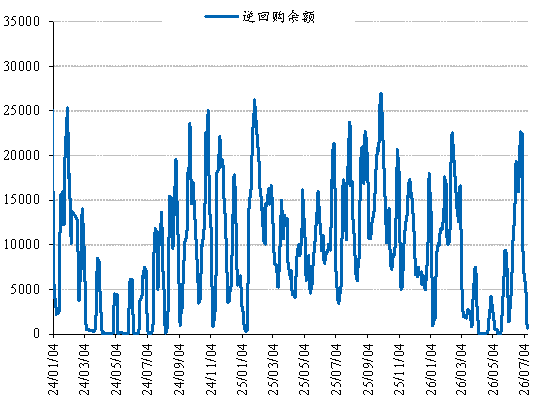

资金面达到稳定均衡了吗?

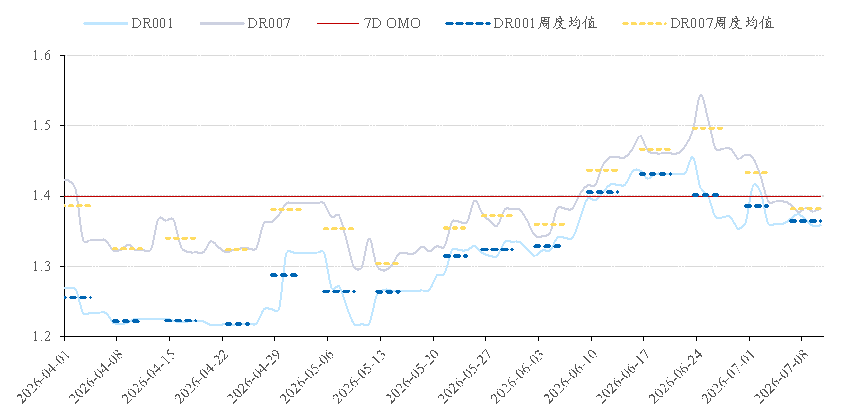

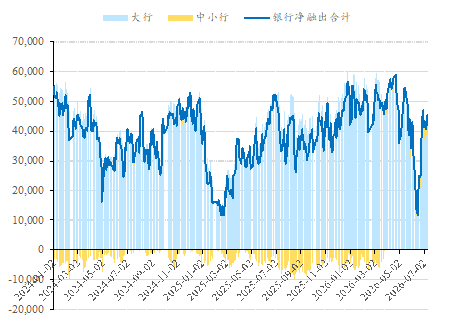

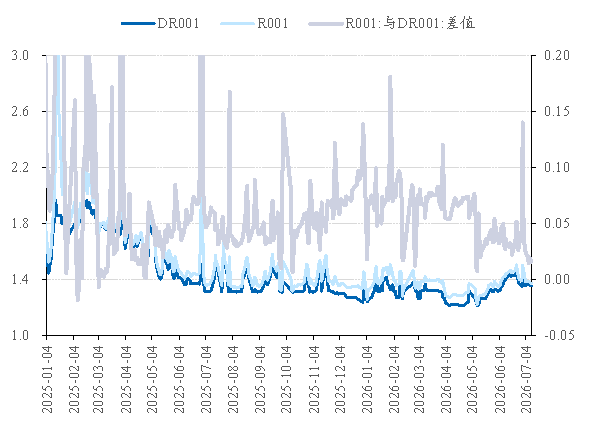

最近两周DR001逐渐向1.35%靠近,波动范围也逐渐收窄至1.35%-1.38%之间。尽管央行净回笼资金,但大行融出逐渐恢复至4万亿以上,R001与DR001利差回落至2BP以下,市场并不缺钱。

资金面达到稳定均衡了吗?

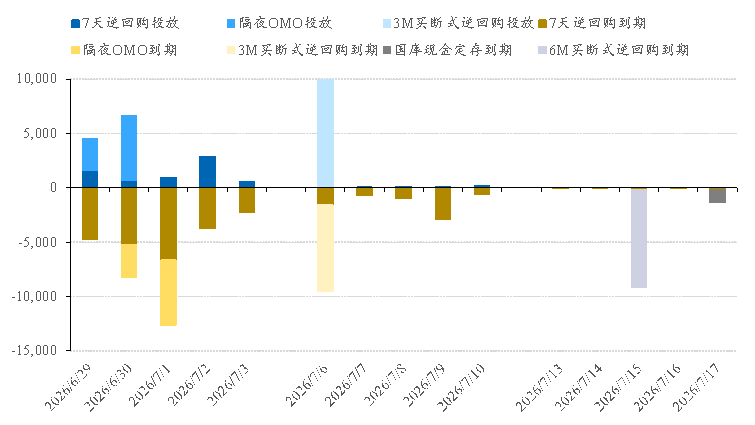

从央行操作来看,央行对资金面依然持呵护态度。6月29日-7月3日当周,央行虽净回笼资金15870亿,但是在29和30日开展隔夜逆回购呵护跨季资金面,7月1日和2日,单日资金净回笼较高,DR001升至1.4%上方后开始回落。7月6日-10日当周,央行投放呈现“放长收短”的特征,跨季后7天逆回购到期较多,7天逆回购净回笼6165亿元,央行3M买断式逆回购超量续作2000亿,体现了央行对资金面的呵护。当周DR001窄幅波动,逐渐向1.35%靠近。

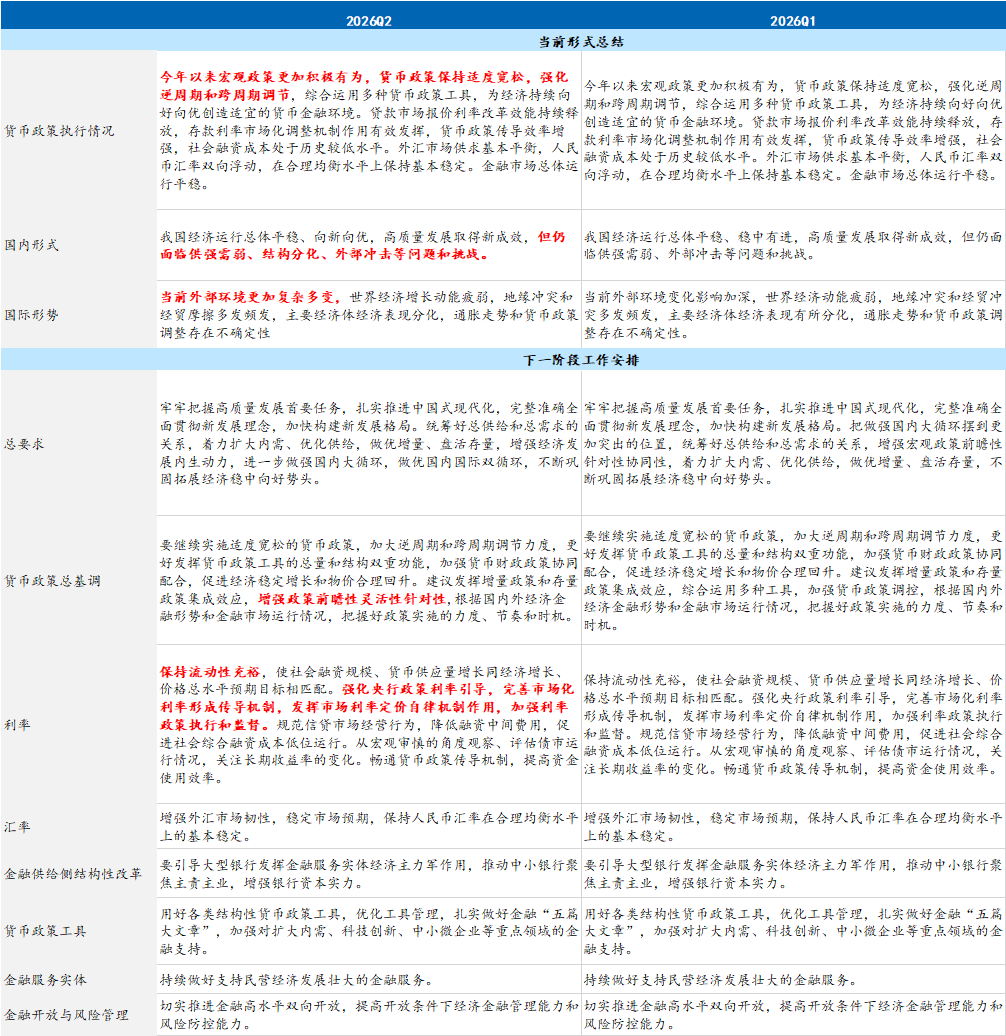

从央行表述来看,当前资金利率或在央行合意区间,资金面或达到稳定均衡状态。2026Q2货币政策例会延续“适度宽松”的货币政策总基调,新增“增强政策前瞻性灵活性和针对性”表述。继续强调“要强化央行政策利率引导”。操作层面,跨季时央行推出隔夜OMO呵护跨季流动性,跨季后隔夜OMO及时退出;上周7 天逆回购到期较多,3M 买断式开展超量续作。DR001 波动幅度逐渐收窄,向 1.35% 靠近,DR007 也在 1.38% 附近。综合来看,当前资金价格或在央行合意区间,资金面或在稳定均衡状态,进一步宽松或者收紧的概率较低,DR001或继续在1.35%-1.4% 之间窄幅波动。

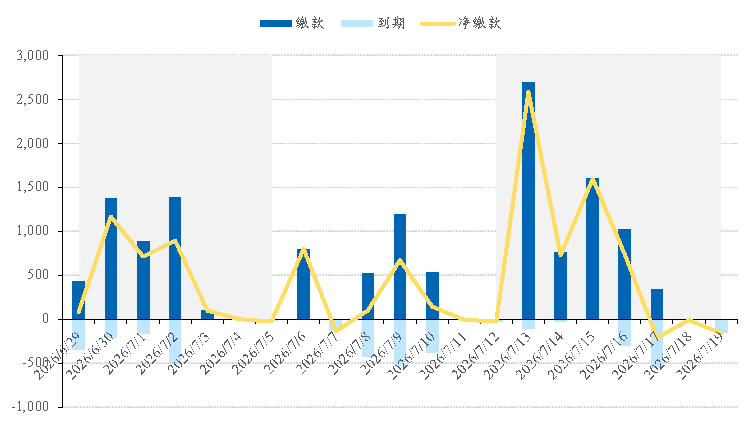

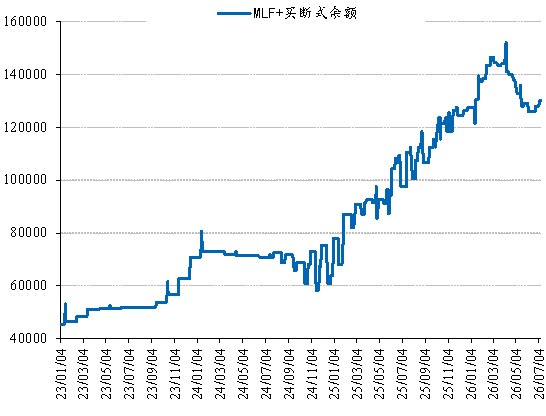

展望下周资金面主要关注因素:(1)下周6M买断式逆回购到期9000亿,关注其续作情况,前期6M买断式逆回购多缩量或者等量操作。(2)下周政府债净缴款规模较高,接近5300亿元,对资金有一定消耗。

市场跟踪:情绪保持较强区间震荡

机构情绪:市场情绪在强区间震荡

7月6日至7月10日,债市情绪在较强区间震荡走强。本周在保险加码超长国债、大行融出稳定回升的情况下,债市情绪再次走强。

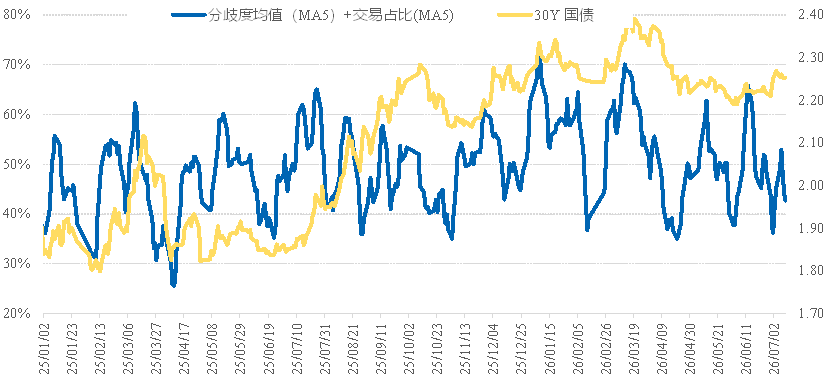

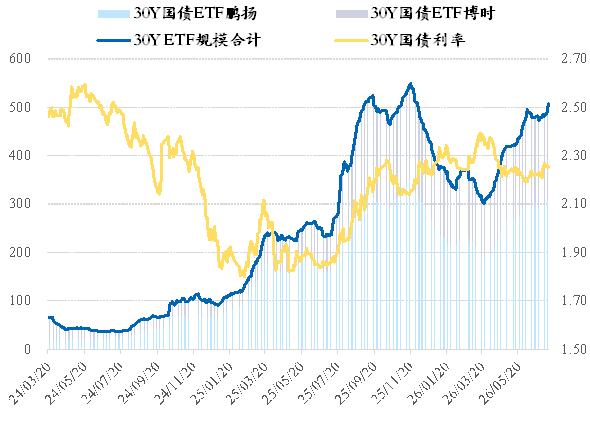

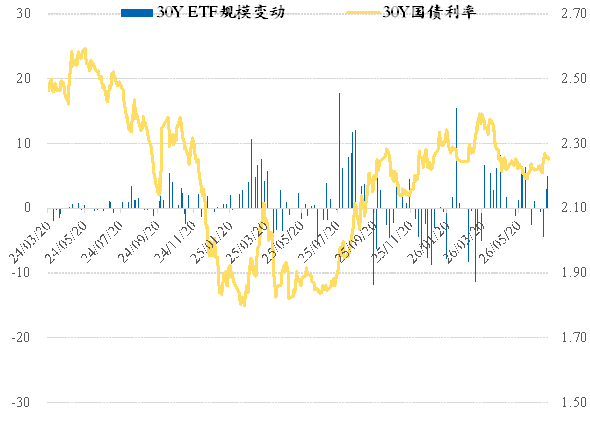

买盘跟踪:买盘力量增强

30Y国债ETF规模小幅回升,30Y国债收益率下行。

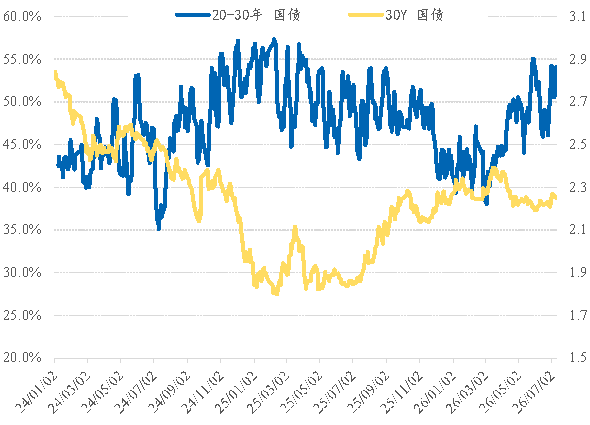

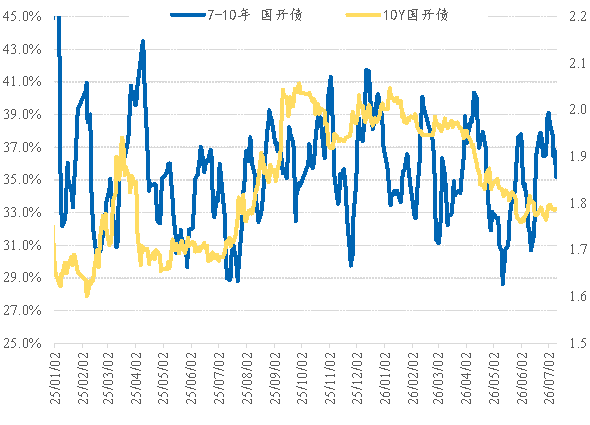

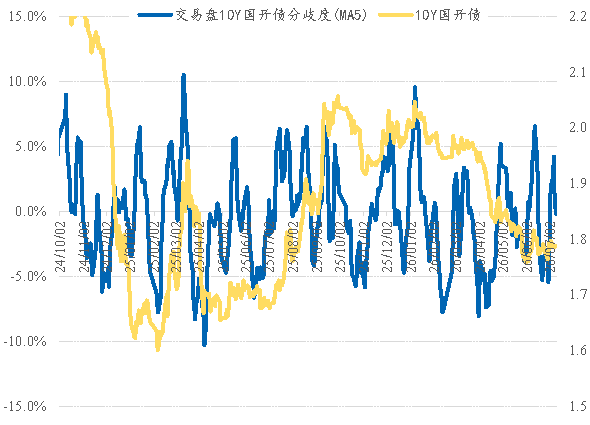

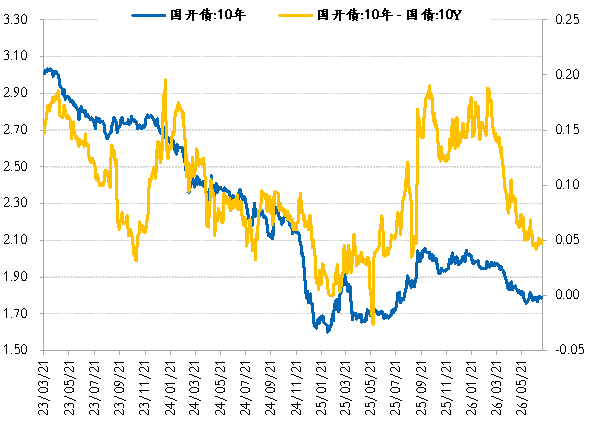

利差比价:10Y品种利差下行

10Y国开债与国债比价小幅下行,30Y-10Y比价上行。10Y国开债与国债利差小幅下行,主要原因或是基金中小行对10Y国开债的买入力度增强;30Y和10Y国债利差上行,表明超长端的卖出力量偏强,30Y与10Y国债的利差压缩难度较大。

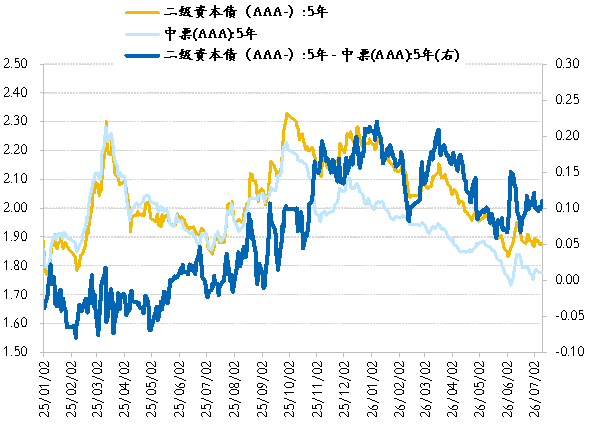

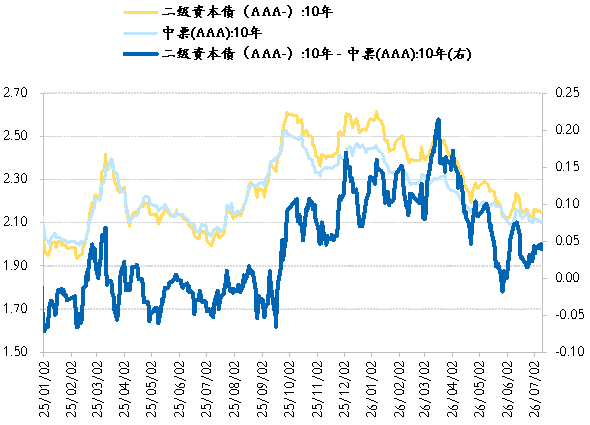

10Y二级资本债与可比中票利差小幅上升至5bp;5Y二级资本债与可比中票利差在上升至12BP,10Y利差和5Y利差小幅上行表明市场做多主线未改变,但整体情绪偏谨慎,需警惕短期震荡。

流动性:大行融出回升,资金窄幅波动

7月6日-7月10日,央行投放“放长收短”,7天逆回购累计回笼6165亿元,3M买断式逆回购超量续作2000亿。本周大行融出与央行投放呈现一定的背离,央行整体在回笼资金,但大行融出逐渐回升至4万亿以上,DR001在1.35%-1.38%之间的波动,波动幅度逐渐收窄。预计资金利率仍在1.35%-1.4%之间波动。

高频跟踪:通胀主力或切换

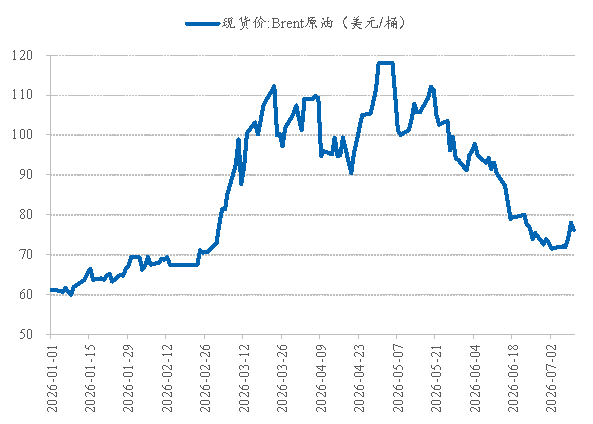

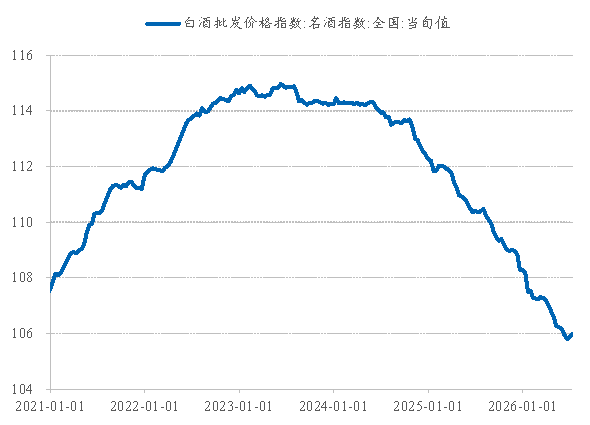

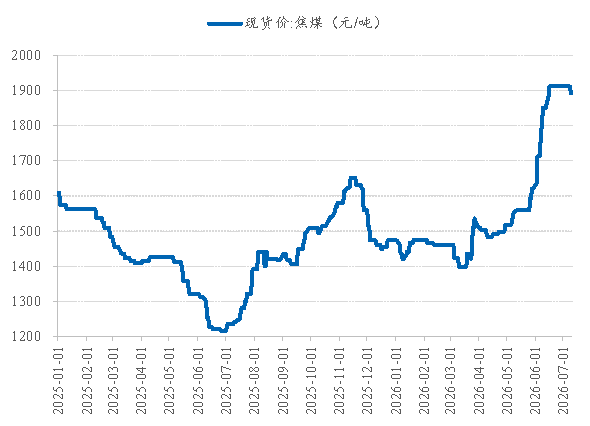

猪肉和白酒价格回升,油价和煤炭价格回落。6月底以来,猪肉价格和白酒价格指数逐渐回升;煤炭的补库和消耗具有季节交替性,冬夏用电高峰以消耗为主,春秋以补库为主,煤炭价格季节性上涨主要体现在补库阶段,7月煤炭价格逐渐回落,叠加原油价格逐渐回落至美伊冲突前的水平,通胀的主力或切换。我们在报告《PPI确定性见顶——6月通胀数据点评》中预测,在其他大宗商品维持6月均价的基础上,7月PPI同比中枢或在2.5%附近。

沥青开工率上升,水泥发运率维持在年内高位。年中各地重点项目集中动工、“六张网”建设加快落地,物流路网、城市地下综合管廊等工程集中铺开,带动了沥青和水泥需求。后续来看,伴随专项债资金持续到位,六张网配套工程施工节奏加快,南方梅雨季节结束,沥青开工率和水泥发运率或能上行。

电影票房数小幅回升,民航航班数持续回升。随着暑期的到来,部分新电影暑期档上映,电影票房和民航航班数呈现季节性回升,学生客流集中释放、家庭亲子游与避暑长线游需求同步升温。民航航班数的回升或伴随着旅游消费需求的回升,为需求注入季节性动能。

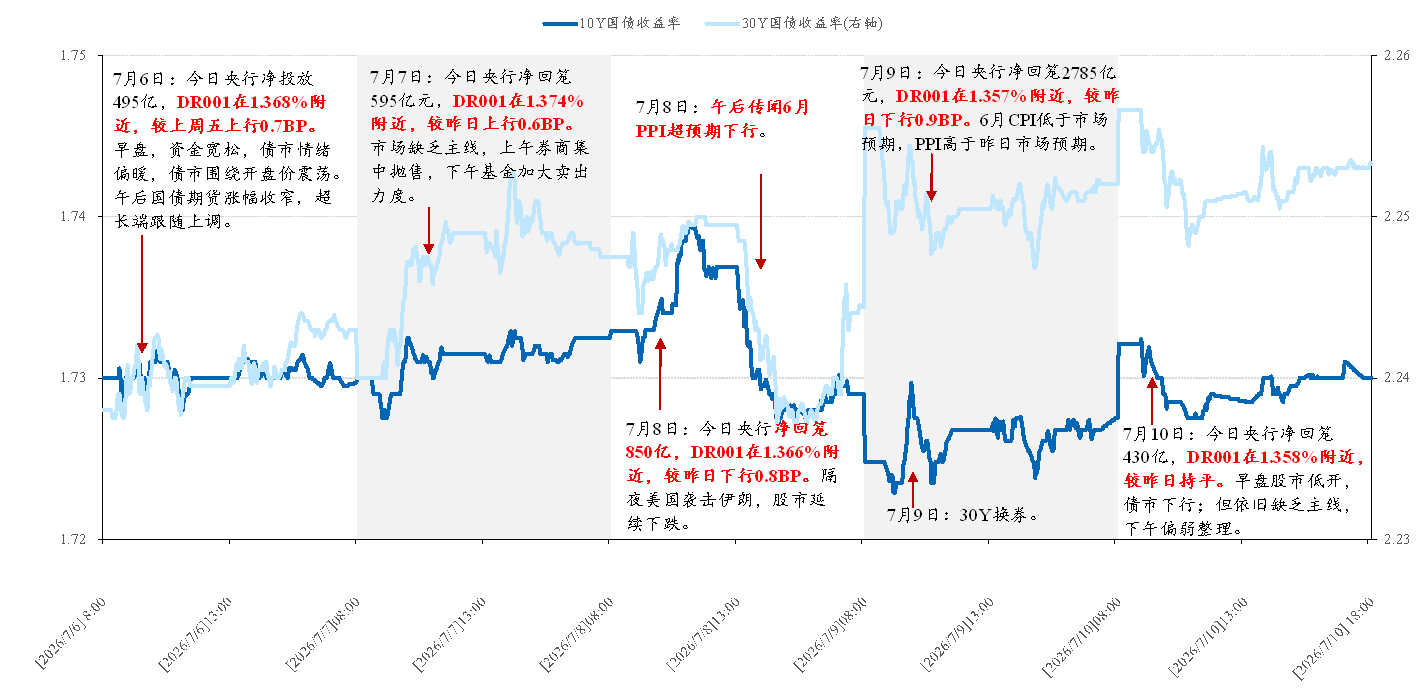

债市复盘:10Y和30Y国债横盘震荡

7月6日-7月10日:10Y和30Y国债横盘震荡。

7月6日:今日央行开展70亿7天逆回购,3M买断式逆回购超量续作2000亿,合计净投放495亿,DR001在1.368%附近,较上周五上行0.7BP。早盘资金面宽松,债市情绪偏暖;午后国债期货涨幅收窄,超长端上调。全天看,10Y国债全天在开盘价附近震荡,30Y国债上行0.5BP。

7月7日:今日央行开展100亿元7天逆回购,净回笼595亿元,DR001在1.374%附近,较昨日上行0.6BP。市场缺乏明确主线,上午券商集中抛售,下午基金加大卖出力度,债市震荡上行。全天看,10Y国债上行0.25BP,30Y国债上行0.8BP。

7月8日:今日央行开展150亿7天逆回购,净回笼850亿,DR001在1.366%附近,较昨日下行0.8BP。隔夜美国袭击伊朗,股市延续下跌,债市震荡上行;午后传闻PPI超预期下行,带动债市下行。全天看,10Y国债下行0.4BP,30Y国债下行0.3BP。

7月9日:今日央行开展100亿元7天逆回购,净回笼2785亿元,DR001在1.357%附近,较昨日下行0.9BP。美伊临时协议不确定性,6月通胀数据公布,CPI低于预期,PPI高于前一日市场预期。全天看,10Y国债上行0.2BP,30Y国债下行0.25BP。

7月10日:今日央行开展200亿7天逆回购,净回笼430亿,DR001在1.358%附近,较昨日基本持平。早盘资金面宽松,股市低开,债市震荡下行;但市场依旧缺乏明确主线,下午盘偏弱整理。全天看,10Y国债下行0.25,30Y国债下行0.4BP。

风险提示

央行货币政策态度变动超预期,政策力度超预期

报告图表与数据来源按原文保留;本页面仅供研究交流,不构成任何投资建议。市场有风险,投资需谨慎。